来源:独角金融 作者:陈剑锐 吴华真 在停牌34个月后,新三板挂牌公司集团(430719.OC)终于在3月27日复牌。 不幸的是,复牌首日和次日

.jpg) 集团被立案调查,借贷宝还能撑得起595亿元的估值吗

集团被立案调查,借贷宝还能撑得起595亿元的估值吗

来源:独角金融

作者:陈剑锐 吴华真

在停牌34个月后,新三板挂牌公司集团(430719.OC)终于在3月27日复牌。

不幸的是,复牌首日和次日股价纷纷暴跌,从6.83元/股跌至1.75元/股,后两天股价稍有回升,4月2日报收于2.52元/股。至此,公司市值缩水至378亿元,较停牌前的1025亿元缩水65.46%,647亿元市值人间蒸发。

股价大跳水并不是没有原因, 集团在复牌前因涉嫌违反证券法律法规,收到了中国证监会的《调查通知书》,被立案调查 。

在投资者交流会电话会议上,投资对此回应道,“我们本身虽然做投资经验比较丰富,但在资本市场本身的披露、管理这方面,经验也没有那么丰富,有时候难免有些纰漏和瑕疵。”

如此回复,不知道投资者有何感想。

独角金融注意到的是,集团还指出,“对于公司下面的有些金融业务,如果价格合适、时机合适的话,会出让给更合适的投资者,对我们而言金融业务被视为一个普通项目而已。”

借贷宝不知是不是这些金融业务之一。在去年12月,集团发布公告称,将通过增资24.93亿元,获得借贷宝4.19%的股权。

照此计算,借贷宝的估值高达595亿元。

而且,借贷宝的上市计划也提上了日程。借贷宝CEO王璐在去年12月表示,“公司计划在明年或后年登陆资本市场,优先考虑香港。”

集团此时计划增资,是看好借贷宝前景,还是借后者将来上市抢占更多红利?

独角金融发现,借贷宝的熟人借贷业务收费极低,该模式想要获高利润并不容易;同时其一条船上的兄弟公司九信金融甚至涉嫌虚假宣传。而且至今借贷宝和九信金融还未接入银行存管,能否通过备案仍存疑问。

监管大限临近,借贷宝若未能备案,还能撑得起595亿元的估值吗?就目前集团被调查的情况看,其能否成功增资借贷宝,还存在未知数。

熟人借贷,盈利成为头等难题

熟人借贷是借贷宝的核心业务,在很多网贷从业者看来“借贷宝是真正的P2P”。 靠着独特的商业模式和疯狂地推,借贷宝也曾无限风光。

在成立初期,借贷宝曾以“拉上好友抢红包,轻轻松松玩出钱”为活动口号,号称出资20亿元进行产品推广。虽然具体投入的资金数额无法考证,但这次推广确实在互联网金融圈造成了很大的轰动。

“是骗子吗?”、“你相信吗?”、“不会是传销吧?”2015年,互联网行业被“跑路”一词环抱,很多人对借贷宝铺天盖地的推广抱有戒心,但借贷宝还是用1年时间,积累了1.28亿用户,截至2017年8月,这一数字增长到1.38亿。

用户量虽然不少,但借贷宝的盈利能力就能“水涨船高”?

借贷宝对独角金融表示,根据用户借贷协议,平台会从用户之间的交易中收取年化0.3%的服务费,收费很低,属于象征性收费,基本不会加重用户的利率负担。

0.3%确实不会加重用户的利率负担,可是能赚到钱吗?

“目前网贷行业服务费是2%左右,有的机构还会收3%的保证金,当然一般来说平台还会有些其他隐性收益。”金融科技公司贝壳林CEO杨超对独角金融表示。

一般网贷机构的收费是借贷宝收益的10倍不止,即便如此, 网贷平台的盈利能力仍不乐观,据融360网贷评级课题组统计分析,贷款余额在50亿元以上的大中型平台尚且都难盈利,数千家中小平台的利润表就更难持平了。

借贷宝最近一则公开的数据显示,其成交金额超1600亿元,而这1600亿元若按0.3%收费,营收仅为4.8亿元;想要覆盖此前20亿元的推广成本,借贷宝还需完成的5066亿元的成交金额。目前整个P2P行业还没有这么大的平台,虽说在商业发展中,回报需要时间,但即便有一天借贷宝做到了5066亿元的交易额,付出的成本又会增长到多少呢?

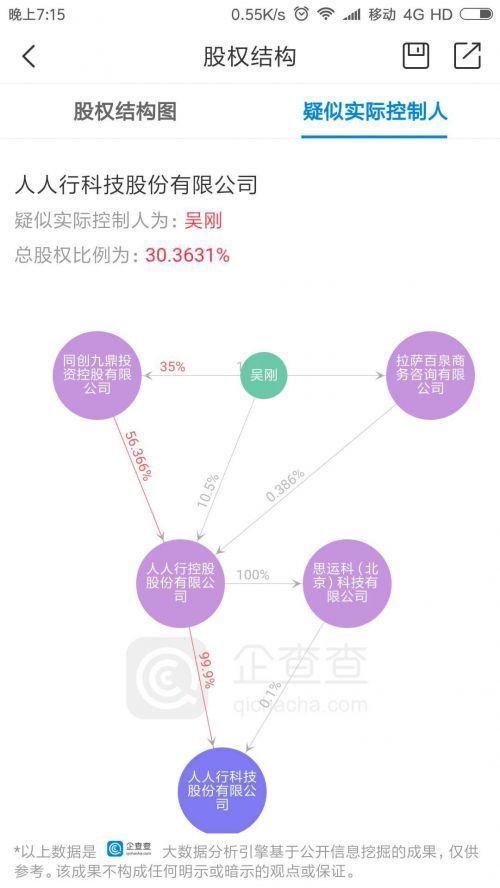

从企查查上可以看到,借贷宝运营公司人人行科技股份有限公司,法定代表人为王璐,注册资本30亿元。人人行控股股份有限公司(以下称“人人行控股”)为其大股东,占股比例为99.9%,另一占股比例0.1%的思运科(北京)科技有限公司,其唯一股东也为“人人行控股”。 可见,“人人行控股”对借贷宝平台有着绝对控制权。

而据企查查信息,“人人行控股”的股东中,同创投资控股有限公司 (以下称“同创投资”) 占投比例为56.366%。

同创投资的股东为吴刚 (集团董事长也为吴刚) 等5位自然人, 从股权关系看,集团目前并不持有借贷宝股份。

虚假宣传、无存管?奇葩的九信金融

除了熟人借贷之外,借贷宝还拓展很多分支业务。相对于“熟人借贷”赚钱难的窘境,借贷宝的分支业务九信金融的问题要严重得多。

九信金融的运营方是九信投资管理有限公司 (下文简称“九信投资”) ,注册资本20亿元,但成交额还不足20亿元,其背后的股东是借贷宝母公司“人人行控股”的全资子公司,也就是说,借贷宝和九信金融是一家人。

令人疑惑的是,2017年4月,九信金融公告称将自有网络平台业务转至借贷宝平台运营。把分支业务聚集在一处集中发力,这样的战略举动很正常,但问题是九信金融不太正常。

九信金融信泽系列产品中写明,反欺诈审核由名为某某派的公司 (下文简称“A公司”) 承担,而独角金融向A公司求证时,A公司表示“我们问了市场部门、风控部门、渠道部门,还查询了相关的合同,结论是我们从未和九信金融有过任何合作”。

同时,A公司还表示“我们已经协商让他们撤掉这条信息了”,现在在九信金融的官网上已经看不到信泽系列的产品,而是一直处于加载状态。

为何从来与九信金融没有过合作的A公司,会被九信金融挂到网站上宣传呢?既然二者没有合作,反欺诈工作又是由谁来完成的呢?独角金融就这些问题向借贷宝求证,但发稿前未获回复。

此外,还有一个问题是,九信金融目前尚未接入银行存管,P2P网贷的风险专项整治已经进入整改验收阶段,资金接入银行存管更是整改验收的重点之一,关系到网贷平台未来能否成功备案。

P2P网络借贷风险专项整治工作领导小组办公室 (下称“整改办”) 下发的《关于做好 P2P 网络借贷风险专项整治整改验收工作的通知》中提到,2018年6月底之前,各地要完成P2P机构的备案登记工作,同时强调,整改验收合格一家、备案一家。

在银行存管方面,借贷宝也存在不确定性。借贷宝的媒体负责人向独角金融表示,“ 借贷宝在2017年5月已经接入了银行存管,但因为银行存款细则做了调整,所以2018年5月会再重新接入存管。 ”

留给借贷宝和九信金融的时间不多了。

借贷宝为何急于上市?

独角金融通过梳理公开资料发现,借贷宝及其母公司总共有过4轮融资,从2015年8月开始第一笔融资算起,至今已有近3年了。

北京一私募机构的资深投资总监李磊向独角金融透露,“与国外相比,中国普遍的PE投资时间比较短,一般是5+2年,个人不愿意长期投资的则更短,3+2年。如果投资一家企业期限太长,还无法退出,投资机构会想方设法帮助其尽快退出。”

“与实业投资相比,互联网金融企业的政策不确定性更大,投资风险更高,大家都希望落袋为安。”另一私募机构人士王丹表示。

对于VC、PE机构来说,投资对象的盈利能力和它带来的投资回报,是他们最为关心的问题,当然,成本因素也不得不加以考量。

借贷宝2016年估值已达500亿元,资本再进入的成本很高,继续在私募市场融资很困难, 集团都承认“对借贷宝的这笔投资表面估值比较高”,而这或许也是借贷宝急于上市的原因之一。

回到当下,主营业务盈利空间受限,还有分支业务疑点重重,银行存管仍未上线。种种情况下,借贷宝要如何开始它的资本市场之路?

目前身陷监管调查、市值大幅缩水的集团,还能成功给借贷宝增资吗?我们拭目以待。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)