雷达财经出品 文|李亦辉 编|深海 4月29日,发布公告称,获德宇众实业及其一致行动人盈安合伙、盈嘉众合伙“举牌”,累计持股达到5%。公告显示,德宇众实业为深圳市盈安财务顾问有

.jpg) “”举牌

“”举牌

雷达财经出品 文|李亦辉 编|深海

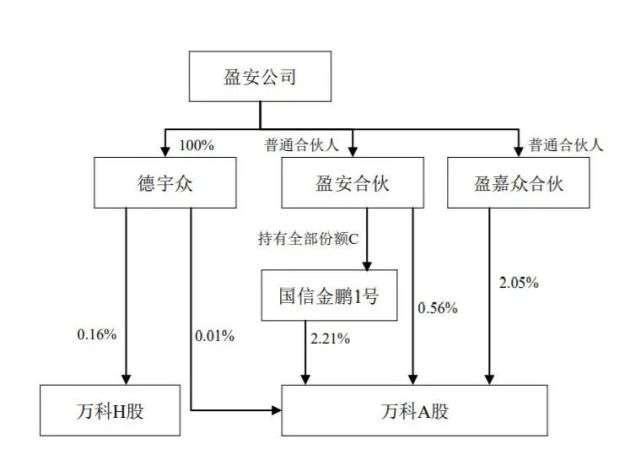

4月29日,发布公告称,获德宇众实业及其一致行动人盈安合伙、盈嘉众合伙“举牌”,累计持股达到5%。公告显示,德宇众实业为深圳市盈安财务顾问有限公司(下称“盈安公司”)的全资子公司,后者是事业合伙人集体委托管理经济利润奖金集体账户的第三方。

在这次增持之前,A市值在大约两个月时间里蒸发逾700亿元。有声音认为,与数年前的“野蛮人敲门”不同,这次是自救。

而在今年一季报发布后,作为地产界的“好学生”,在观察者眼中已走下了神坛。数据显示,2021年一季度,A房地产开发毛利率创下历史新低,归母净利润率也仅为2.07%。

截至一季度末,总负债规模高达1.55万亿元,较上年末增长约2.2个百分点,资产负债率81.37%。其中流动负债1.35万亿元,非流动负债2055亿元。

一季报发布后,有券商对的业绩表达失望。其中平安证券表示,虽然财务结构稳健、融资成本占优,拿地优势扩大,但考虑到业绩增长放缓,且毛利率下行快于此前预期,下调公司评级。

近期股价持续走低,在公布完一季报后,股价继续下行击穿年线。雷达财经注意到,股价从3月2日盘中最高34.60元/股,跌至4月30日收盘价28.17元/股,两个月时间市值蒸发747亿元。

4月29日的一纸举牌公告,点燃了一部分投资者的热情。但投资者仔细阅读公告才发现,是事业合伙人增持。

公告披露,公司收到德宇众实业及其一致行动人盈安合伙、盈嘉众合伙出具的《企业股份有限公司简式权益变动报告书》。

报告显示,在公告当日,德宇众实业以自有资金,通过A股集中竞价交易方式买入80.4万股,占已发行股份的0.01%。至此,德宇众实业及其一致行动人在上市公司中拥有股份变为约5.81亿股,对应持股比例5.00%,达到举牌线。

强调,本次权益变动属于股份增持,并不会触及邀约收购,也不会导致公司第一大股东变化。一季度财报显示,第一大股东深圳地铁持有32.43亿股,持股比例为27.91%,德宇众实业及其一致行动人为公司第四大股东。

而这个举牌,本质是上市公司核心员工增持自家股票。根据公告,信息披露义务人德宇众系盈安公司持有100%股权的全资子公司,盈安合伙和盈嘉众合伙系盈安公司作为普通合伙人。

盈安公司是什么来头?

公开资料显示,2014年4月,开始提出“事业合伙人”概念,EP(经济利润)奖金制度演变为合伙人持股计划,事业合伙人平台盈安合伙设立,管理层包含在其中。

成立不久,盈安合伙就出手在二级市场增持股票。半年多时间下来,截至2015年1月28日,国信金鹏累计持股达到总股本的4.39%。此外,2020年3月31日,盈安合伙通过深交所大宗交易系统购入A股股票6500万股,占公司总股本的0.58%。

在公告中称,本次权益变动系基于信息披露义务人看好上市公司的发展前景,对上市公司未来持续稳定发展抱有信心和对上市公司价值的认可。

不过,有投资者认为,在本次增持之前约两个月内,股价回落接近20%;事业合伙人此番将持股量精准控制在5.00%具有重大意义,稳定股价的目的明显。

有市场观察人士表示,相比增持提振市场信心之余,管理层或许更需要考虑,如何透过改善业绩实实在在地释放估值。

4月22日,发布2021年一季度报告。期内,公司实现营业收入622.6亿元,同比增长30.3%;实现归属于上市公司股东的净利润12.9亿元,同比增长3.4%,归母净利润率仅为2.07%。其中,房地产业务的结算面积为374.7万平方米,同比增长18.5%;贡献营业收入530.0亿元,同比增长34.6%。

一季报延续了公司去年增收不增利的态势。2020年年报显示,全年实现营业收入4191.1亿元,归属于上市公司股东的净利润为415.2亿元,同比分别增长13.9%和6.8%。

实际上,愈来愈小的利润空间是整个房地产行业的真实写照,该行业已不再暴利。据《经济观察报》此前统计,截至4月7日,37家千亿和准千亿房企整体净利润率只有5.4%,与2019年相比下降了4.1个百分点。

此外,第一季度房地产开发的毛利率(已扣除税金及附加)低至16.1%,创下历史新低;销售毛利率20.41%,也创27年来新低。表示,毛利率下滑主要和近年来地价占房价比例提高有关。

业内人士分析,毛利暴跌的背后,既与核心城市限价调控有关,更与近年拿的高价地有关。在一季报中也承认,本集团房地产开发及相关资产经营业务收入的毛利率下滑,主要和近年来地价占房价比例提高有关。

2020年业绩会上,总裁祝九胜表示,公司内部已经达成一定共识,短期看房地产利润率仍存在下降趋势。

在负债方面,一季度终于达标进入“绿档”,剔除预收款项的资产负债率为69.5%,刚刚跨过监管要求的“小于70%”。但截至一季度末,总负债规模高达1.55万亿元,较上年末增长约2.2个百分点,资产负债率81.37%。其中流动负债1.35万亿元,非流动负债2055亿元。

一季报发布后,有券商对的业绩表达失望。其中平安证券表示,虽然财务结构稳健、融资成本占优,拿地优势扩大,但考虑到业绩增长放缓,且毛利率下行快于此前预期,下调公司评级。

摩根大通也指出,对短期看法维持审慎,因相信公司难以解决边际利润问题,地价会因政策而有所限制,但公司的边际利润需2022年后才可开始缓解。富瑞发表研报表示,企业首季业绩令人失望,该行维持对持审慎看法。

3月31日的业绩会上,董事会主席郁亮称,地产靠土地红利和金融红利赚钱的日子已经过去了,未来要向制造业学习,向管理要效益。

他举例称,2007年时家电市场已近饱和,但美的、格力等企业依然依靠品质好在行业洗牌中活了下来,说明“优秀企业依然可以通过自身努力去实现高质量发展,管理红利时代仍然大有可为。”

寄望的管理红利是否靠谱?有评论认为,目前的或许还要向市场证明它的生存能力,比如它的组织、人才是否真正能跟上战略转变的需求。

注:本文是雷达财经(ID:leidacj)原创。未经授权,禁止转载。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)