在过去不久的2020年,房企已纷纷交出自己的年度销售答卷。 碧恒万融仍是大佬,可曾为“招保万金”之一的已掉出前十。万科卖了7000多个亿,当年的后起之秀碧桂园卖了近8000个亿

.jpg) 集团与商置:一心二用的双手互搏

集团与商置:一心二用的双手互搏

在过去不久的2020年,房企已纷纷交出自己的年度销售答卷。

碧恒万融仍是大佬,可曾为“招保万金”之一的已掉出前十。万科卖了7000多个亿,当年的后起之秀碧桂园卖了近8000个亿。反观,2500亿。

曾经,说起地产的金字招牌,还没有金茂金科什么事,当仁不让属于。“招保万金”可是A股房地产最靓的仔,被合称为“四大地产龙头股”。

然而十几年光景飞逝,的贵族光环早已褪去。这跟它“孵化”出商置,左右腾移形成同业竞争不无关系。

的掉队,还要从它的股东结构开始说起。

2006年,“国十条”将保险业推入黄金时代。抱着巨额险资,多家保险公司开始入局房地产。当时市场更多关注的是安邦增持万科,华侨城牵手太平保险。但其实当时也遭受到了险资的“攻寨”。

2013年前,深圳市福田投资发展公司一直为的第一大股东,但随着险资出击,生命人寿与安邦人寿(后改名为大家人寿)开始轮番增持,最终分别成为第一、第二大股东。

老东家福田持股不到10%,毫无还手之力。

来源:APP

这家曾挂“金字招牌”的老房企,最终沦为保险大佬的掘。

长此以往,的股权分散,没有实际控制人,原班管理层也失去了大量增持股权的空间。同时,他们话语权缩小、甚至面临被替换的危机。

于是,管理层有了自己的小心思,转身给自己筑起了护城河。

2013年,在险资入局的同时,把收购的香港上市公司星狮地产,更名为商置。

商置跟集团的高管们都是一拨人。集团董事长凌克、总裁黄俊灿、高级副总裁徐家俊、高级副总裁及财务总监韦传军,分别是商置的执行董事、董事会主席、行政总裁、财务总裁。

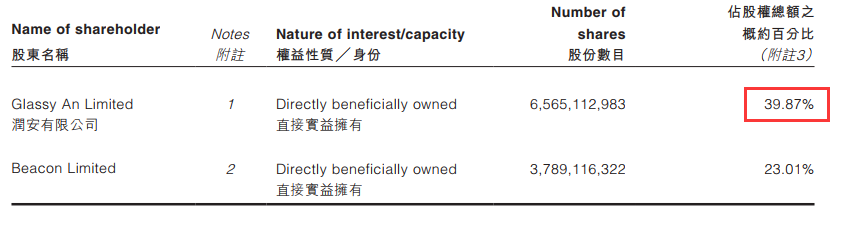

此后商置通过股权融资,不断稀释大股东的控股权。在2020年中报里,集团持股商置占比仅为39.87%,2014年占股最高时为72%。

虽然当年在香港借壳上市时,的管理层说是为了打通多一个融资渠道,但有机构估算过,商置的融资至少有7成来自集团。2019年,关联方贷款占商置贷款总额的比例约为65%。

有着身为国企的信用背书,商置也从集团的低息借款中受益,公司整体融资成本低于5%,赢过绝大部分民企。

拿着好的地,用着便宜的融资,商置的业绩很好看,不仅增长快、利润高,负债率还低。

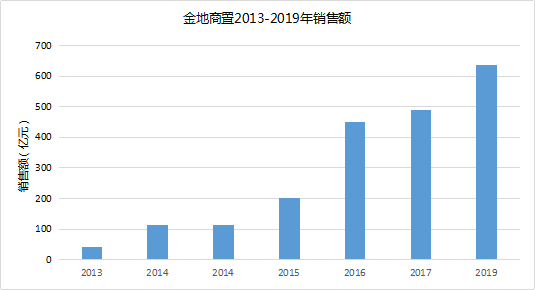

借壳上市7年以来,商置的销售额增长了14倍,2019年销售金额将近637亿元,跻身行业45强。而同期母公司集团仅增长了3.7倍。

2019年,商置的归母净利率高达32.5%,几乎是集团的2倍,净负债率仅为26%,比万科还低。

子公司的大跃进与母公司的没落对比强烈,很难不让人联想,管理层是否更偏爱商置呢?

另外,中国房地产报称,商置业绩靓丽,是管理层有意识地将高盈利项目聚拢于商置麾下,从而反映在财报的良好表现中。

那么又出现了另一个问题,与商置又是否存在同业竞争?

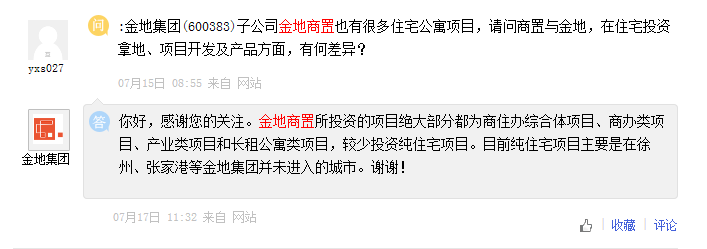

在上证e互动平台上,有投资者问:商置也有很多住宅公寓项目,这与在住宅投资拿地等方面有何差异?

的回答则是:商置较少投资纯住宅项目。

可翻阅商置2018和2019年的财报,我们发现,事实跟的回答并不相符:

这两年,商置9成收入贡献来自物业销售。而且,超过90%的土储在内地的一二线城市。

从2015年起,商置平均每年新进入的城市多达5个。值得一提的是,只有徐州、济南是商置真正意义进入的城市,其它都是早先开拓的城市,而且商置持有的很多都是住宅地块。

像北京的大兴区黄村项目、金水西山艺境、北京金水永业华宸嘉园等等都是住宅项目,跟商业都不沾边,而且都是优质项目,却和无缘,被商置收进碗里。

一边是逐渐没落的集团,一边是冉冉升起的新星商置。乍一看,倒是有一种集团燃烧自己的悲怆感。

商置越做越大、越做越好,但集团的持股比例却越来越小,与此同时管理层也在通过庞大的期权计划,慢慢增持商置的股份。

高速扩张发展的商置,究竟是为了最后服务于集团,还是管理层在试图再造一个呢?

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)