最近集团正在招收暑期实习生,但是看到微博最近集团的形式不太好,第一季度收益下降百分之74,想问问集团是一个怎么样的集团。 我正在给投实习简历,可是

.jpg) 集团是一个怎么样的公司?

集团是一个怎么样的公司?

最近集团正在招收暑期实习生,但是看到微博最近集团的形式不太好,第一季度收益下降百分之74,想问问集团是一个怎么样的集团。

我正在给投实习简历,可是他们只要大三的,我大二。正在尝试联系hr。今天进了他们实习应聘群,发现几乎被985.211高校覆盖,人数不少,可见对应届生吸引力还是不小的。

自己查了些资料,来回答这个问题,也算是做应聘准备。

和招商、万科、保利并称中国四大房地产公司,在上海证交所上市交易,流通市值505亿。

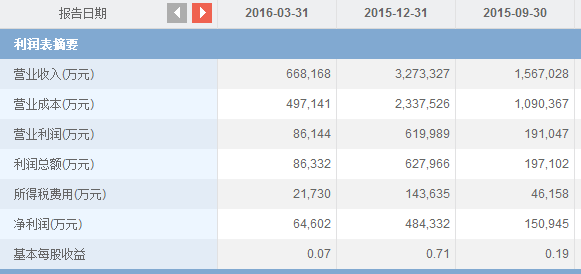

利润表上显示从今年开始营业情况是下滑状态,并且下降得还比较严重。每股收益直接下降了一位数去了。

利润表上显示从今年开始营业情况是下滑状态,并且下降得还比较严重。每股收益直接下降了一位数去了。

一看存货,房子卖不出去。大经济形势下,中国2015年gdp下跌出7%,购房需求不足了,再加上限购令,更是不好销存货了。

一看存货,房子卖不出去。大经济形势下,中国2015年gdp下跌出7%,购房需求不足了,再加上限购令,更是不好销存货了。

存货甚至还占取了部分现金,倒是对外投资活动增加了现金流入量。

存货甚至还占取了部分现金,倒是对外投资活动增加了现金流入量。

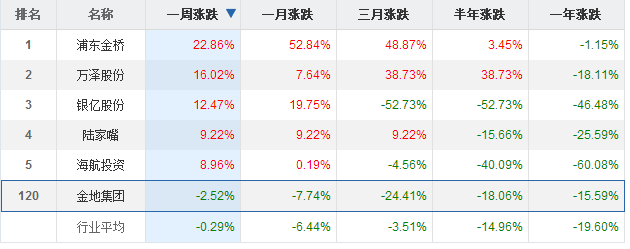

虽然公司业绩不景气,与同行业比,也还是算行业较好的了。市盈率14.6,第22位,算比较高了,毕竟房地产状态不好,大家也是比较看好的。可是,不懂在网易上查的表市盈率怎么是从低到高排序的,可能是bug

虽然公司业绩不景气,与同行业比,也还是算行业较好的了。市盈率14.6,第22位,算比较高了,毕竟房地产状态不好,大家也是比较看好的。可是,不懂在网易上查的表市盈率怎么是从低到高排序的,可能是bug

房地产行业经营模式主要分四种:地产开发,房产开发,物业管理,房产金融。

2016年,从第一季度财务报告来看,住宅房地产开发比例还是很大,可以定位房地产开发模式。2011年的时候,潘滔在对记者的回答中说要向新鸿基学习,侧重二三线城市,开始转向商业房地产开发。今天看来…今天看来,是要睡觉了´´ิ∀´ิ`

本人管培生!看到一些人说什么楼盘啊、物业等等问题,敢问哪家地产没出现过问题?出现问题是正常的,没问题才不正常。另外,那些问题和真正来工作是两码事。

回归正题:在上班还是很不错的,各区域公司的薪水应该还是有区别的,但至少我的薪水是比较可观的,在我同学中算是”高配“了。的企业文化很好,而且是老牌公司,在人才培养上已经形成了自己的一套培养体系,以后跳槽也是很受欢迎的,值得来!就这些吧!

———————2020.3.13分割线———————

在职场混了几年后又有了新的感悟,先画分割线,有空再更。

作为施工方,在我的眼中,是个很恶心的公司。因为它门的特点是喜欢节假日前放标,节假日后第一天截标。比如9月30号放招标文件,10月8号截止投标。 你们建设单位是轻松了,但是能不能站在别人的角度想一想。 凭什么你们国庆,端午就能回家乡见父母?施工单位的员工也是人,凭什么就要国庆,端午留下来加班加点?

别那么恶心。

现在已经到国庆了,来更一下。

这个恶心的公司应征了我的回答。

离国庆刚好一周,发了招标文件,国庆后截标。

6666666

真TM恶心

再来,2020年劳动节5天,今天是4月30日下午。

得知5月1号要投项目的一个标,5月4日截止投标。

就是让你整个假期都没得放假。

这家公司到底是什么居心啊?

心理BT吗?

我家就是物业服务的。还不如当地小物业公司,仗着自己是名牌,收的物业费是全市最高的。服务是真差劲,除了几个打扫卫生的和带领快递,没发现物业有任何服务,收费的时候最积极,他m的真搞不懂还全国四大强哪里来的。早日破产得了,敢也赶不走,人心不齐,一维权就收买个别业主,混进维权群打探消息。就是一个很小气的物业公司,唯利是图,蝇头小利都看得金贵的很。更别说对待员工了。对待业主光玩嘴,卖笑行。牛逼哄哄的哪来的自信?物业,wqnmlgb

稳健了几十年的集团,结果在最后要紧关头大打出手,以为是抄底,结果还是抄在了半山腰,一边是斥巨资拍下高价“”,一边是已经不知不觉陷入刚性债务漩涡,着急了。

41.63亿两笔本息兑付的背后

7月13日,集团在官方账号发布信息称,“1701”和“1702”两笔公司债券已经完成了足额的本息兑付。

根据集团的信息了解,集团今年已先后4次按期足额偿还债券,包括6月完成的一笔本息共计2.57亿美元的境外债券和7月完成的15.76亿元的中期票据。但是,集团兑付债券的背后仍有巨额债务,且都是短期内刚需债务。

根据集团的2021年年报数据显示,2021年,集团负债合计已经上升至约3500亿元。

最新数据显示,集团目前债券存量规模为492.47亿元,债券36只。其中,存在3笔公募债券和1笔私募债券将于年内到期,金额合计为72.9亿元。

而且,下半年集团还存续有3笔美债,存续规模为9.3亿美元,其中有2只美元债券将于年内到期,金额合计为4.5亿美元。

而且根据【票眼点击查看详情】小程序的预警显示,菏泽某项目已经发生了商票的拒付,虽然只有两笔,金额才40万元,但是拒付也是事实。

对于房企来说,公司债券、美债、公开票据,长久以来都是依靠借新还旧的操作来进行运转,如果无法实现“借新还旧”,就要用自有资金刚性偿还本息,这对来说是一个生死关卡考验。事实上90%暴雷的房企都是因为没度过这个劫。

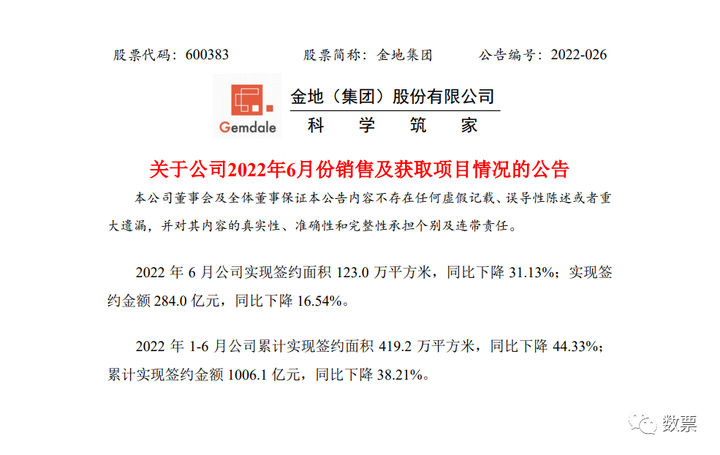

然而2022年上半年,集团销售业绩下滑50%已经发生腰斩。

1-6月份销售业绩下滑50%

根据最新的数据显示,集团的2022年上半年销售业绩已经出现了较大幅度下滑。

6月份销售业绩的公告显示,集团实现签约金额共计284.0亿元,同比下降16.54%;实现签约面积123.0万平方米,同比下降31.13%。

截至6月末,集团累计1-6月份的销售金额1006.1亿元,同比下降38.21%;累计实现签约面积419.2万平方米,同比下降44.33%。

根据统计,1—5月的降幅分别达38.36%、44.6%、22.5%、60.53%和50.18%,集团今年上半年的签约金额已持续下滑。

可以说,如果不是6月份的销售打折优惠活动把整体销售数据抬高了一些,2022年上半年销售金额就不仅仅是腰斩了。

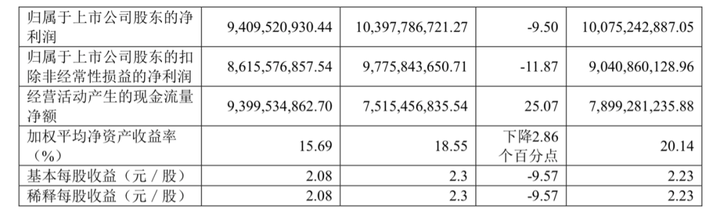

2021年年报更是创下23年来毛利率新低。

2021年集团的年报显示,营业收入992.32亿元,未能突破千亿规模,同时存在营收增长,毛利率、净利润的锐减。

2021年,集团已出现增收不增利的状况。2021年,集团实现营业收入992.32亿元,同比增长了18.16%;归母净利润为94.09亿元,同比减少9.5%;整体毛利率为21.18%,连续三年下滑,创近年新低。

创下近23年来的最低值。

无视债务风险、一意孤行拿地

去年房地产整体性下行周期,全国各地各大房企基本上都开始减缓拿地的速度,不仅二三线城市土地流拍严重,甚至一线城市都多有流拍。

但是集团却反其道行之,逆势拿地,还很多都是高价地、“”。这样的操作堪称魔幻。

根据集团公开的信息显示,2022年上半年已经拿地5个项目土地,累计拿地金额56亿元。

近期拿地情况:

6月8日,上海首批集中供地中,今年6月,集团以21.45亿元成交价格,拿下了位于上海市青浦区赵巷镇的一块占地面积为3.8万平方米住宅用地,溢价率为9.09%。

同期,以6585万元的项目成交价,拿下位于成都温江医学城A区的一块二类工业用地。

不完全统计,1-4月份,共拍下3宗地块,总共投入约33.94亿元。

仅2021年内集团总计获取了111宗土地,总投资额达到近1309亿元,权益投资额约523亿元,新增总土地储备约1636 万平方米,其中权益储备约648万平方米。

如今的大环境下还如此疯狂的拿地,如果对其实际债务情况不了解的话,还真给大家唬住了。

大家也都知道,集团实际上是保险公司控股的,然而保险公司最懂风控,已经有资本撤退的信号。

背后金主、资本异动、已开始撤离

集团背后的金主和大股东是富德人寿,深圳市福田投资控股有限公司,大家人寿。正因为有这几大股东的存在,为集团提供了强有力的资金支持。

但是背后的资本在现在地产行业的大环境下,也已经快坐不住了,去年2021年开始,大家人寿就先后通过集中竞价和大宗交易,前前后后进行了6次减持,已经累计减持集团约6.77亿股,占总股本的15%。

这是大家人寿持股9年以来首次减持,这个节骨眼减持,难免不让人有所怀疑。

而且大股东富德生命人寿也是异动频频,董事长龚志洁、总经理罗桂友同时被免职,该公司董事会董事仅剩3人。可以看出来高层内部是存在势力较量。

很难说未来对集团的战略投资是否能够继续砸钱。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)