7月26日,对于曾经的房地产明星企业―来说,喜忧参半。 好消息是兑付了一笔2.05亿美元的境外美元债,未来两年均没有境外债券到期,坏消息是境内的债券价格继续下跌。

.jpg) ,能撑过去吗?

,能撑过去吗?

7月26日,对于曾经的房地产明星企业―来说,喜忧参半。

好消息是兑付了一笔2.05亿美元的境外美元债,未来两年均没有境外债券到期,坏消息是境内的债券价格继续下跌。

一、的危与机

根据市场消息:集团(600383)今日已将2.05亿美元汇入境外账户,用于支付当日到期的美元债券本息。

2022年以来,尽管房地产债券市场风声鹤唳,但是集团一直保持债券兑付。其中包括3月份完成12.8亿元公司债兑付,6月份完成一笔本息共计2.57亿美元的境外债券本息兑付,7月5日完成15.76亿元的中期票据本息兑付,7月13日完成两笔共计41.63亿元的公司债券本息兑付。

本次美元债兑付之后,2022年集团公开债券只有10月份到期的境内公司,金额为27.26亿元。而下一次美元债到期兑付,则要到2024年,也就是说未来两年,集团没有需要偿还的境外债券。

但是对于来说,最黑暗的时期可能还没有过去,境内的债券价格仍然在下跌当中。

7月26日,上交所公告,“2103”今日下午交易出现异常波动。本所决定,自2022年07月26日14时20分开始暂停“2103”交易,自2022年07月26日14时50分起恢复交易。

“2103”跌近24%,成交净价报70元。

同时,国际评级机构标普也下调了的评级。

7月26日,标普全球评级宣布将(集团)股份有限公司(Gemdale Corporation,简称“集团”)及其子公司辉煌商务有限公司(Famous Commercial Limited)的评级展望从“稳定”调整为“负面”,同时确认对集团的“BB”长期发行人信用评级、辉煌商务的“BB-”长期发行人信用评级。

展望调整反映了集团的合同销售额和EBITDA存在继续下降的风险,或将使其杠杆率(债务/EBITDA)在未来12-18个月内上升到5.0倍以上。

标普预计,在购房者信心疲软的情形下,集团2022年的全年合同销售额将同比下降20%-25%,2023年将进一步下降3%-5%;2023年-2024年期间的年均收入将下降7%-10%。该公司今年上半年的合同销售总额为1006亿元,同比下降38%。

标普指出,得益于丰富的土地储备和较低的偿债需求,该公司的杠杆率将在年内短暂改善;但考虑到后续收入确认放缓以及土地收购支出上升,其杠杆率将在2023年-2024年逐步反弹,维持在4.7倍-5.2倍范围内。

二、在2022年的努力

招保万金,被认为是房地产企业的四面招牌,也被认为是中国房地产市场的最后支柱。

、、万科、集团,这四家企业或是央企、或是企业治理的样板,被认为是国内最稳健的房地产企业群体。

但是从3月份开始,市场似乎也不信任了。

3月22日开始,的美元债开始下跌。

当天由集团发行的GEMDAL 4.95 08/12/24现价88.025,下跌-2.465%,收益率10.769%。

3月25日开始,在境内的人民币债券也开始下跌。

3月25日,22MTN001(102280332)银行间显示成交价91.9632元,较昨收价98.4230元,跌幅-6.56%。

3月28日,2001(175235)上交所固收平台显示成交价94.958元,成交量 20000手,较昨收价100.530元,跌幅-5.54%;20MTN002(102001122)银行间显示最新成交价94.3137元,较前一交易日中债估值99.0602元,偏离-4.79%。

对于债券价格下跌,集团立刻启动了债券回购计划。根据集团公告,为积极维护公司债券价格的稳定,切实保护投资者利益,(集团)股份有限公司部分董事和核心管理人员将按照交易所交易规则,以市场化方式在二级市场购买本公司债券。

在国内房地产市场上,集团一向以风格稳健、经营偏保守著称,所以2022年以来仍然能以较低的利率发行债券。

在国内房地产市场上,集团一向以风格稳健、经营偏保守著称,所以2022年以来仍然能以较低的利率发行债券。

2022年2月23日,集团发行(集团)股份有限公司2022年度第一期中期票据,22MTN001(102280332.IB),期限3年,发行规模17亿,票面利率仅为3.58%。可以说这个票面利率基本是按照央企房地产企业来定价的,市场对的资质认可度可见一斑。

同时,在其他地产企业股价一路下跌的同时,股价一直保持稳定。

截至2022年3月28日收盘,A股上市的集团(600383)目前市值630亿,股价14元。2021年8月份股价从8.17元一路上涨,到目前涨幅超70%。

目前集团外部评级仍然是AAA(联合资信),以评级严格著称的中债资信评级也给予AA评级,穆迪给予Ba2评级,标准普尔给予BB评级,这都是较高的评级。

正是因为市场对集团资质的认可,其发行的债券也被资本市场青睐。根据相关数据,集团的债券吸引了包括嘉实基金、兴证全球基金、海富通基金、南方基金、永赢基金、鹏华基金、泰康资产等各种机构投资者。

那么,集团目前存在哪些问题呢?

那么,集团目前存在哪些问题呢?

对于市场最关心的问题,仍然是集团的股权问题。众所周知,集团的股权相对分散,有较大比例的股价被保险产品持有。

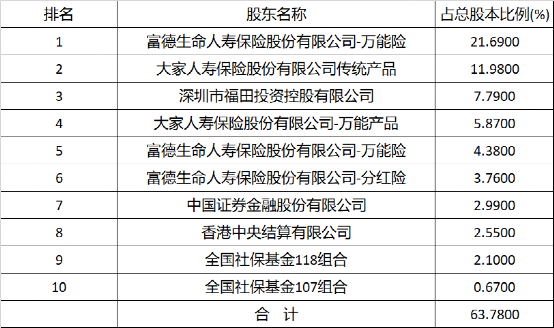

我们来看一下截至2021年三季度集团前十大股东的情况:

富德生命人寿三个产品共持有29.83%的股份,大家人寿通过两只保险产品持有17.85%的股份,可以说,集团是招保万金里面唯一的非央(国)企。

富德生命人寿三个产品共持有29.83%的股份,大家人寿通过两只保险产品持有17.85%的股份,可以说,集团是招保万金里面唯一的非央(国)企。

招商蛇口控股股东是央企-招商局集团,保利发展的实际控制人也是央企-中国保利集团,万科的第一大股东是深圳市地铁集团有限公司,但是很难说集团的股东或者实际控制人是不是国企。

在民企房地产企业被市场抛弃的时代,的股权问题也被市场重视起来。

当然这一切来源于2014年生命人寿与安邦保险对于集团的股权大点。2013年,富德生命人寿首次举牌集团,持有5.41%股份。而后安邦人寿快速“接力”,两大险资争相入局。截至2014年4月底,富德生命人寿累计持有的股份已达约11亿股,合计占总股本的24.82%,表决权比例达到20.01%,坐上了集团第一大股东之位。今天,这两家公司在集团的占股比仍超过40%,而重要创始人凌克的持股比例,只有0.082%。

虽然这一切遭遇,和宝能大战万科非常像,但是不同的是,王石找到了深圳地铁这棵大树并最终间接赢下姚振华,而凌克和,则没有这样的运气。

根据克而瑞研究中心的数据,集团在2021年操盘金额为2879.5亿,位列全国房地产企业第十。

而在招保万金四大房地产公司里,集团无论总收入、净利润、总资产均排名第四,可以说这四家公司里综合实力最弱的就是集团。

而在招保万金四大房地产公司里,集团无论总收入、净利润、总资产均排名第四,可以说这四家公司里综合实力最弱的就是集团。

同时,集团有一个重要的子公司―港股上市的商置(0535.HK)。

2012年,集团就收购了星狮地产56.05%股份,成为其控股股东。同时,在完成收购、高管入驻等动作后,又将其正式更名为商置。

商置由此开始了扩张之路:2013年10月,注入集团的6个项目;2015年12月,收购BestbeatLimited;2016年1月,宣布拟收购上海启客集团;2016年6月,收购北京瑞达鑫远100%股权;2016年11月,收购广电地产74%股权,获取500万平方米左右的土地储备。

2013-2014年商置共计授出购股权11.13亿股,授予对象主要为7位董事。该购股权计划将实施至2024年,并且未规定业绩考核条件。自2017年开始,陆续有管理层开始行权。截至2020年上半年末,已行权数量6.75亿股,占公司已发行股份总数约4.09%,占总股本的比例为2.09%。

考虑到集团的股权结构,凌克为代表的创始团队和管理层并不处于实际控制地位。

那么,商置是不是集团管理层的后花园?这确实是耐人寻味。

不管怎样,集团目前仍然是国内第一梯队的房地产企业,其操盘能力仍然是一流水平,而且的资产负债率并不算高,总体来说,的风险仍然在可控范围之内。

三、房地产稳定基金

房地产行业的风险可能到需要一揽子解决的时候了。

在国内乃至全世界,房地产行业从来不是一个单纯的行业。房地产行业风险如果过快暴露,很容易引起金融机构风险传导。金融机构一旦出现风险,那可能会进一步引发宏观经济风险。

而房地产作为国内居民财富的主要组成部分,如果房地产价格大幅下跌,会引发居民财富的快速缩水,进而影响消费等不同领域。同时,部分家庭购买的新房是六个钱包两代人一辈子的积蓄,如果最终造成风险,可能会引发巨大的社会问题。

但是国内的房地产业已经进入了一个死循环的局面。仅仅从一手房购买这个环节看,就涉及购房者、房地产企业、商业银行、建筑商等四个重要角色。

现在看来,房地产已经形成没有任何赢家的特殊局面。

对于当下的房地产行业来说,也许需要一个一揽子解决方案,防止房地产风险的向其他领域溢出。

早在7月中旬,就有部分专家认为需要成立专门的房地产行业稳定发展基金,用以支持部分出现债务风险的房地产企业、或者房地产风险楼盘,这样可以阶段性解决当前的房地产风险问题。

近期市场也在传言,为避免房地产市场进?步恶化,继?引发系统性?险,监管机构可能会设立房地产行业稳定发展基金。

房地产稳定发展基金的资金来源,可能主要是商业银行资金以及央行再贷款,首期规模可能达到千亿级别,将用于?持部分全国性出险房企和部分地?政府新近选定的其他地方房企。

根据部分研究机构的数据,2022年全国土地出让收入要下滑20%-30%左右,而2021年国有土地使用权出让收入为8.7万亿,也就是说,2022年土地出让收入要降低1.74万亿-2.61万亿之间,大概在2万亿左右。

根据财政数据,2021年全国地方政府财政支出为21.13万亿,地方政府性基金支出为11.05万亿。

我们可以看到,土地出让收入减少2万亿,对全国地方政府财政支出影响大概在接近10%左右,对政府性基金支出影响大概在20%左右。

这是一个非常大的缺口,目前来看,对于地方政府财政体系来说,还没有哪个进项的量级能够和土地出让收入相比。

2022年土地出让收入大幅缩减已成定局,在这个前提下,地方政府在短期内当然是很难受。

所以,现在需要救急,房地产稳定发展基金十分有必要,也是可行的。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)