在2021年销售中考里,以3030亿元,成为第一家突破三千亿大关的房企。进入下半年,仍然丝毫未松懈。 发布的7月未经审核营运数据显示,单月实现归属

.jpg) 房地产步入深度分化期 销售投资“逆势稳增”

房地产步入深度分化期 销售投资“逆势稳增”

在2021年销售中考里,以3030亿元,成为第一家突破三千亿大关的房企。进入下半年,仍然丝毫未松懈。

发布的7月未经审核营运数据显示,单月实现归属本公司股东权益的合同销售金额约542.8亿元。

这一数据,较2020年7月持平,但比2021年6月的单月水平,提升了约10亿。

这10亿并不容易,因为超过半数的百强房企7月单月的业绩同环比双降。

根据克而瑞数据显示,7月单月业绩同比提升和下降的百强房企各占到近半数,不少企业的环比降幅超过35%。

在行业销售放缓的大环境下,依然保持了同比持平、环比增长的状态,这其实是房地产行业“深度马太效应”的一个缩影。

数据显示,得益于企业前期投资准确、营销把控严格、产品市场认同度高等优势,目前行业中“成为百强”越来越难,塔尖房企却在触及越来越高的上限,房地产的企业竞争已经进入了“后分化阶段”。

逆势稳增 销售与投资并进

数据显示,7月实现归属本公司股东权益的合同销售金额约542.8亿元;归属公司股东权益的合同销售建筑面积约650万平方米,较2020年7月同比增加2.04%。

据7月销售额计算,2021年前7月,已累计实现权益合同销售额累计约达3573.7亿元,位列全国第一位。

如果计算全口径销售额,根据中指研究院数据,则是率先突破5000亿元大关的第一家房企。其次,万科、恒大、融创实现的销售额分别为4044.3亿元、4000.9亿元和3699亿元。

和销售齐头并进的是的投资力度。

和销售齐头并进的是的投资力度。

根据克而瑞统计显示,在2021年7月拿地排行榜,位列第一位,其中在湖州、常州、宿迁等长三角三四线城市拿下多个地块。

值得一提的是,7月房企拿地投资规模环比同比都出现了下降,分别下降了72.3%和67.7%。

可以看见,投资方面,依然是“逆势稳增”的态势。

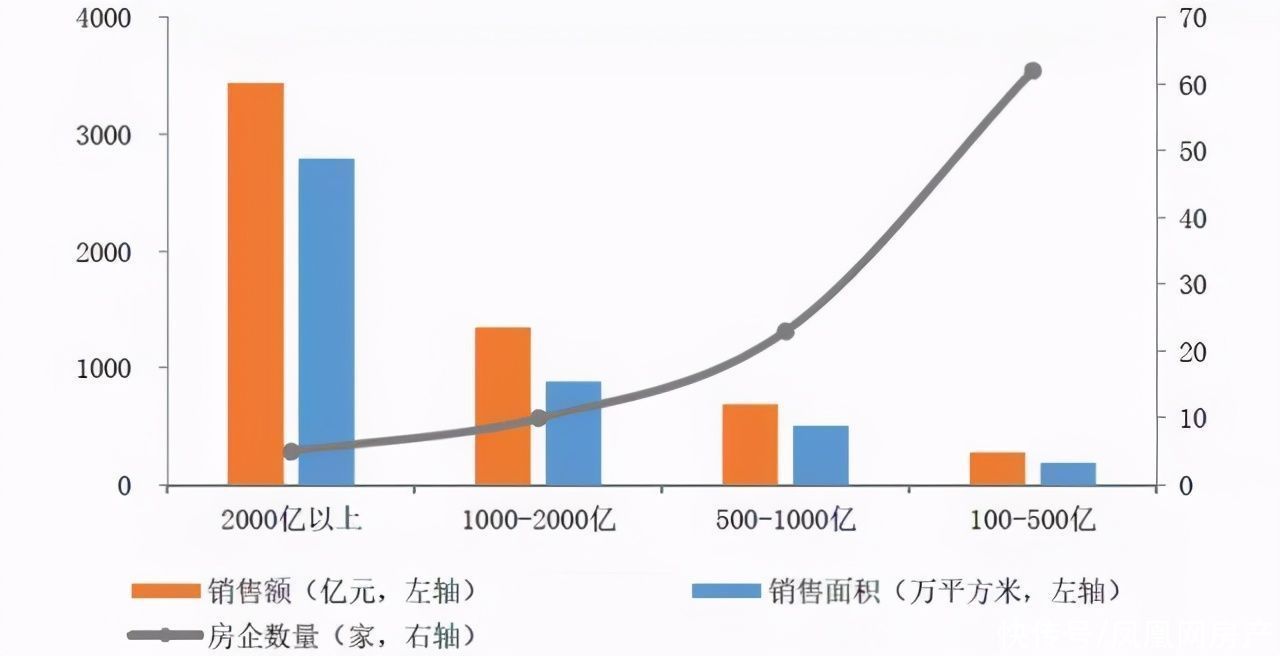

深度马太阶段 塔尖房企优势愈加放大

已经稳居第一的,依然能保持投销的逆势向上,一定程度上印证房地产行业“深度马太效应”的趋势。

即房地产不仅分化加剧,TOP50的头部房企也加速分裂,塔尖房企的“虹吸能量”更加明显。

中指研究院数据显示估算,2021年TOP3房企的门槛值,会升到4000.9亿元,对比2020年再提升6个百分点。

届时,仅、万科、恒大三家房企的销售额,累计就能达到1.3万亿元,占TOP50房企合计销售额的20%。

实际上,截至今年7月31日,TOP100房企的门槛已经再度提升了一个档次,百强的销售额均值达到794.7亿元,同比大幅增长了近170亿。

为何“成为百强”越来越难,塔尖房企的上限越来越高?

为何“成为百强”越来越难,塔尖房企的上限越来越高?

克而瑞分析师认为,头部房企无论前期投资准确、营销把控严格、产品市场高认同度,都具有明显优势,并且会随着行业洗牌,优势越来越大。

以投资这一端口为例。据CAIC监测,7月房企平均拿地溢价率约为19.8%,比上半年的平均拿地溢价率(16.5%)有明显的提升。

然而头部房企,受到价格的影响较弱,能保持稳定的投资步频,这意味着差距从最开始的投资阶段便已拉开差距。

CAIC数据显示,截止7月,民营房地产企业的投资占比从一季度的48.3%回升至53.7%。这其中,主要受到、万科、融创等头部房企,拿地投资势头连续回升的拉动。

例如,根据中指数研究院统计,上半年的拿地面积达1253万平方米,位列全行业第一;拿地金额为603亿元,位居第七。

半年时间,深入长三角、大湾区等重点区域的深度布局,尤其在继续做三四线城市下沉的同时,强化了一线城市高价值区域的布局。

这为带来了1528亿元的全口径新增货值,使得其能保持在未来(1-2年)的稳定增长。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)