开篇 2019年上半年注定是一个不寻常的年份,我们既看不到房价的大涨也看不到房价的大跌。但是房地产政策维持调控高压态势,国家统计局数据显示,今年1-6月商品房销售额增速同比回落0.5个百

.jpg) 观点|的2000多亿,透露了房地产的下半局

观点|的2000多亿,透露了房地产的下半局

开篇

开篇

2019年上半年注定是一个不寻常的年份,我们既看不到房价的大涨也看不到房价的大跌。但是房地产政策维持调控高压态势,国家统计局数据显示,今年1-6月商品房销售额增速同比回落0.5个百分点。

与此同时行业中很多房地产企业都不约而同捂紧了钱袋子!

行业下行背景下,的营收和利润均实现大幅增长,宛如一只会跳舞的大象,2017年以来第三次连续在年中实现正的净经营性现金流。

值得一提的是,已连续多年保持净借贷比率(借贷资本/总资本)低于70%的财务红线。

Wind数据显示,2018年A股30家样本房企平均净负债率达148.16%,H股30家样本房企平均净负债率达115.32%。

从历史数据来看,也的2019注定了是一个不平凡的年份!

的最新大数据

的最新大数据

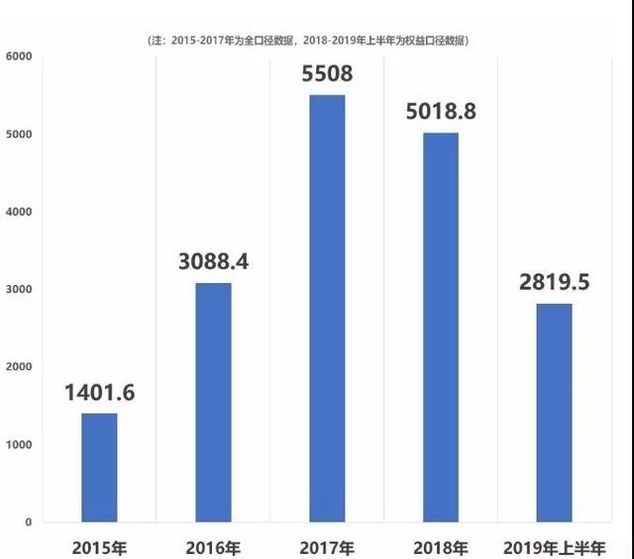

8月22日,控股有限公司(02007.HK)在港发布2019年中报。报告期内,共实现归属公司股东权益的合同销售金额约人民币2819.5亿元,归属公司股东权益的合同销售面积约3129万平方米。根据第三方机构克而瑞统计,权益合同销售金额和全口径销售金额均保持行业领先。

报告期内,公司实现总收入2020.1亿元,净利润230.6亿元,同比增长分别为53.2%和41.3%。股东应占净利润约为156.4亿元,同比增长20.8%;股东应占核心净利润达159.8亿元,同比增长23.4%。

值得注意的是,今年7月以573.087亿美元的营收位列《财富》2019年世界500强榜单第177位,较2018年上升176位次,首次进入前200强,成为榜单中排名跃升最快的企业。

值得注意的是,今年7月以573.087亿美元的营收位列《财富》2019年世界500强榜单第177位,较2018年上升176位次,首次进入前200强,成为榜单中排名跃升最快的企业。

截至2019年6月30日,公司账面可动用现金余额2228.4亿元,占总资产比例为12.8%;拥有约3133亿银行授信额度尚未使用,资金储备相对充足。

另一方面,的财务杠杆处于行业低位。报告期内,净借贷比率仅为58.5%,同比下降0.5个百分点;公司现金余额对于短期有息债务的覆盖比例达近2倍。

强主业下的布局未来

2019年年初,集团董事会主席杨国强明确了“三驾马车”新的业务架构:地产、机器人、农业。他表示这是未来发展的重点,要成为一家为全世界创造美好生活产品的高科技综合性企业。

就在披露半年报前,8月20日,《中国机器人产业发展报告2019》发布。数据显示,2019年,中国机器人市场规模预计将达到86.8亿美元,2014年—2019年的平均增长率达到20.9%。其中工业机器人57.3亿美元,服务机器人22亿美元,特种机器人7.5亿美元。《报告》还指出,当前我国机器人市场进入高速增长期,工业机器人连续7年成为全球第一大应用市场。

在机器人领域的战略与我国机器人产业高速发展吻合,在2019年半年报的开头,称:“对人好,对社会好,公司才能走得远”,并重申了在智能制造和机器人事业,以及现代农业方面所做的努力。

开展的智能制造和机器人事业可以提升建筑效率、安全和品质,同时减少排放,能为社会创造巨大价值。坚信在未来,机器人和智能制造必在业务上、价值上,为集团加分。

同时,半年报还指出,生活水平的提升也为集团带来新的机遇,现代农业也成为新事业的一部分。希望通过自身的研发实力,为社会提供优质的农产品研发服务,为农业项目提供设备与经验;把基地直采、品控优良的农产品,从田间带到餐桌。同时通过布局现代农业,挖掘社区产业链价值,帮助农民增收。

投资机构的看法

数据显示,截至2019年6月30日,集团业务已遍布中国内地31个省╱自治区╱直辖市、279个地级市、1235个县╱镇区,是行业内布局最广泛的房企。

2019年6月17日,正式被纳入香港恒生国企指数成份股。

对于的业绩,很多权威的评级公司和金融机构都给出了自己的看法!

三大国际权威信用评级机构里,惠普也给予投资级的BBB-企业信用评级,国内十强房企里只有四家获得该评级。而另外两家评级机构,标普及穆迪也分别给予BB+及Ba1评级,评级展望均为稳定。

比如穆迪认为,目前的Ba1评级反映出其强劲的销售,这主要得益于其穿越周期的执行力、广阔的地理覆盖和国内最大开发商的地位。公司的评级也反应了其郊区开发模式的成功。

而首次给予“买入”评级的广发证券,此前亦曾发布研报称,在三四线城市纵深拓展领先,布局兼顾“广度”与“深度”。布局上,以三四线为主阵地,分享了城镇化进程红利,同时2015年产品升级又把握住了三四线消费升级机遇。

结语

行业的龙头表现更是行业的一个影射,在房地产的下半场比的不仅仅是融资和拿地的能力,比的更是系统化经营的能力!

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)